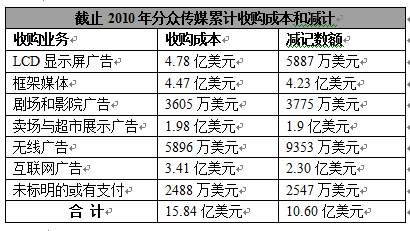

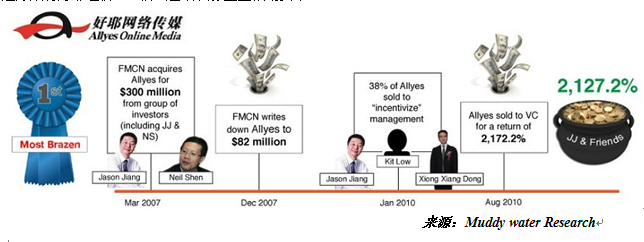

小弗雷德•施韦德在他的关于证券交易的名著《客户的游艇在哪里》说,“自1938年以来,一个不令人难以置信的的观点显示,会计甚至不是一门艺术,而只是一种心理状态”。上市公司关于商誉的会计的处理,很多时候就体现了这一观点。商誉不是指商业信誉,而是一个会计术语,商誉是指能在未来为企业经营带来超额利润的潜在经济价值,在企业并购时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。简单来讲,就是收购另一家公司时的出价超过净资产的部分,在会计上均被计入商誉资产。在企业并购活动中,我们经常能看到商誉科目。按照美国的会计准则,在2002年之前,商誉与无形资产一样,按要求在不超过40年内进行摊销,但是,按照2002年FASB颁布的SFAS NO.12《商誉和其他无形资产》的规定,美国会计准则不再要求企业对商誉进行摊销,而是改为进行商誉减值测试。对于经常并购的上市公司而言,尤其喜欢在市场高潮期并购的上市公司而言,公司的账面经常会体现高额的商誉资产,可以说,对于上市公司而言,商誉既是资产又是炸弹,也是上市公司调节收入和利润的重要手段,最常见的方法就是在某个市场和行业极差的年份,公司对账面的商誉进行大幅减值,当年公司的收入和利润暴跌,因为前一年公司的收入和利润基数极低,下一年公司的收入和利润必然出现大幅上涨,而在上一年公司的商誉减值中,上市公司往往会声明是由于行业低迷或是金融危机。我们以曾经在美国上市的分众传媒(NASDAQ:FMCN)为例分析,2011年11月21日,美国著名调查公司Muddy Waters Research 发布了针对分众传媒的调查报告,并强烈建议卖出分众传媒股票。受此影响,分众传媒股价盘中暴跌60%最低报每股8美元,截至当日收盘,分众传媒股价仍暴跌40%,创52周新低。Muddy Waters针对分众传媒的报告主要包括三个部分,这三个部分也正与分众传媒的商业模式息息相关。江南春在2003年创办分众传媒,主要利用城市白领的碎片化时间在楼宇电梯、超市卖场、电影院、手机等提供商业广告,而这种模式本身没有技术门槛,可复制性强,导致随后引来了大量的同类模式的复制者,在分众传媒于2005年在纳斯达克上市之后,江南春就利用资金优势对同业竞争者展开高溢价收购。而2005至2007年,伴随着全球股市的上涨和对中国经济的看好,收购又成为刺激股价大幅上涨的主要因素,而内部人士则在高位套现赚得盆满钵满。但是,由于公司管理层并不具备整合大量被收购企业的能力,加之2008年全球金融危机袭来,分众传媒在2008年底将过去三年所收购的资产进行了高达8亿美元的无形资产和商誉减记,这导致公司大幅亏损,但是公司内部人士并未因此受到损失,且从中大幅获利,方式就是先将有价值的资产减记至一个惨不忍睹的价格,然后由公司董事会和管理层成员低价收购,在随后的好年头里将这些资产再高价卖出大幅获利。同时,因为分众传媒独立董事在公司获得高额薪酬,以及董事之间错综复杂的利益和人际关系,分众传媒的董事会治理严重失效,独立董事未能尽到对全体股东的忠诚与勤勉之义务,导致管理层每年都“旱涝保收”的被奖励大量股权,而分众传媒通过大规模的回购股票予以注销,从而减少公司总股本,这样就恒定的保持了以江南春为代表的内部人士对公司的长期控制。我们从Muddy Waters发布的关于分众传媒的高溢价收购谈起,截止2010年底,分众传媒在总额16亿美元的收购中累计减记11亿美元,总的资产减记额超过分众总市值的1/3,而且大部分资产直接减记为零,大约85%的分众资产减记是由商誉组成。

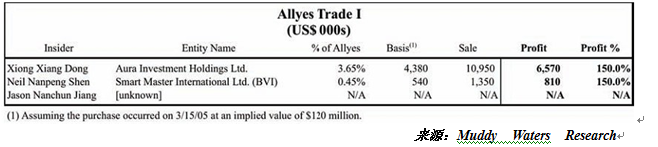

以单个收购案例而言,Muddy Waters调查显示,在分众以2.969亿美元收购好耶的案例中,其中一部分股票是从分众内部人士手中购买,证据表明分众是有意支出过高收购价。当时好耶的股东包括江南春、沈南鹏和熊向东。这次交易至少有740万美元进入到内部人士的口袋。除了在收购好耶中存在内部人交易之外,分众传媒在其他收购中也存在内部人士交易的情况,但是都没有对好耶的交易如此有代表性,如此的离奇,如此的把大把金钱安然无恙悄无声息的快速放进内部人士的口袋,因此,关于分众传媒内部人交易,我们将以好耶为例做出分析。2007年2月28日,分众传媒与好耶广告 网络达成收购协议,将以7000万美元现金和1.55亿美元分众传媒股票(每股77.62美元)收购后者全部股份。同时,如果在2007年4月1日到2008年3月31日的12个月里,好耶达到特定收益目标,分众传媒将再支付价值7500万美元的普通股。这次交易实际执行的结果是分众传媒最终以以2.969亿美元的总价格收购好耶。按照Muddy Waters 调查显示,分众传媒的三位内部人士也持有好耶股权,其中熊向东持有好耶3.65%股权,通过此次交易获利约657万美元。熊向东,IDGVC投资经理,实际负责IDGVC对好耶项目的调研和投资后管理。而IDGVC和熊向东本身也是分众传媒的投资方。第二,在本次交易中,分众传媒独立董事沈南鹏持有好耶0.45%的股权,卖出后获利81万美元。第三,早在2000年以前,分众传媒董事长江南春就是好耶的天使投资人,江南春曾给好耶投资20万元人民币并持有10%股份,经过两次稀释后降到2%—3%左右。按照3%的持股比例计算,江南春在本次投资中获利约850万美元。三位内部人士在本次交易中合计获利超过1500万美元。因为涉及分众传媒的高层内部人士的交易,Muddy Waters表示,在分众以高价收购好耶的案例中,证据表明分众是有意支出过高收购价。但是,内部人士对好耶网络的交易“操纵”并未就此结束,更离奇的两次交易还在后面。

2007年12月,在以2.969亿美元收购好耶9个月后,分众传媒将好耶总价值减计至7850万美元,贬值幅度达到74%。至于贬值理由,按照分众传媒副总裁嵇海荣的说法,“许多收购减记是因为2008 年和2009年分众估值大幅下降时被收购方公允价值变化而产生的”。但是与嵇海荣说法不同的是,分众传媒的股价实际上在2007年底屡创新高,实际股价高达120美元 以上,好耶的实际经营环境也未发生大的变动。艾瑞咨询数据显示中国网络广告市场仍在高速增长,分众传媒此时将好耶的价值进行大幅减记实在令人费解。但是,这次减记并非分众传媒对好耶的最后定价,2009年第4季度,分众传媒再次将好耶总价值减记至3230万美元。相对于最初的收购价,分众传媒对好耶网络的贬值高达89%。同时,我们可以从分众传媒在收购好耶后公布的关于互联网服务营收中,得知好耶的运营状况。

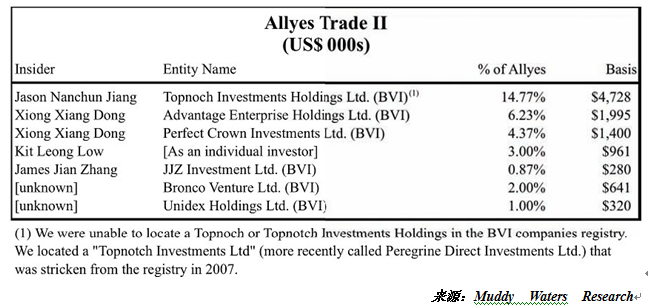

2010年1月,分众传媒宣布对好耶网络进行管理层收购(MBO),好耶董事、管理层、部分员工和分众传媒部分董事和管理层以1330万美元收购好耶网络38%股权,本次管理层收购分众传媒对好耶的估值为3500万美元。如果说MBO是为激励管理层的话,我们发现参与管理层收购的内部人士可知,MBO中内部人士获得的38%股权,多数落入了江南春和他的朋友的口袋中。其中,分众传媒董事长江南春获得14.77%的股权,IDG投资总监熊向东获得10.6%的股权,而熊向东并非两家公司的管理层,但他是“江南春的朋友”。分众传媒CFO刘杰良(Kit Leong Low)获得4.37%的股权,而刘杰良是自2010 年1月起担任分众传媒CFO,同时担任公司董事,这一时间正好与好耶的MBO时间是在同时,也就是说,一个刚刚担任分众传媒董事的管理层人员,就获得了低价买入好耶股权的机会,刘杰良曾服务于高盛,是分众传媒2005年在美国上市时的负责人,也是“江南春的朋友”。张检(James Jian Zhang),任好耶CFO,获得0.87%股权。在MBO方案中,还包括其他两家离岸公司,代表的利益方不详,分别是Bronco Venture和Unidex Holidings,两家公司合计持有3%股权。分众传媒MBO股权分配详细

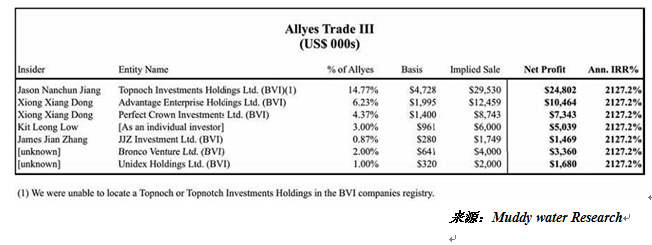

在好耶MBO完成7个月后,2010年8月2日,分众传媒宣布将好耶网络62%的股权以1.24亿美元卖给私募基金银湖资本,按照这一价格,分众传媒对好耶的总估值达到2亿美元,相比于MBO时对好耶的估值溢价4.7倍。分众传媒MBO好耶网络的38%股权价值7600万美元,“江南春和他的朋友们”在短短7个月内获利6270万美元,盈利幅度高达4.7倍。按照Muddy Waters的描述,这一交易使得江南春和他的朋友们的内部年化收益率超过21倍,而同时导致股东损失高达1.596亿美元。在本次交易中,内部人获利的分配如下表所示。1、 江南春:持有14.77%股权,获利2480.2万美元。2、 熊向东:通过两家离岸公司合计持有10.6%股权,获利1780万美元。3、 Kit Leong Low,即分众传媒CFO刘杰良,持股3%,获利503.9万美元。4、James Jian Zhang,好耶网络CFO张检,持有分众传媒0.87%股权,获利146.9万美元。张检此前曾担任过被分众收购的玺诚传媒的CFO。2009年9月到2010年9月,张检曾担任上市公司多元印刷的审计委员会主席及独立董事。2011年3月19日,多元印刷收到SEC传票,原因是SEC质疑多元印刷递交虚假财报、财报披露不充分及异常解聘德勤,多元印刷后被摘牌。2011年4月,纽约南区法庭审理认为多元印刷涉嫌提交虚假信息误导投资者,张检作为曾经的审计委员会主席也遭遇质疑。5、 Bronco Venture:注册于海外的离岸公司,持股2%,获利336万美元。6、 Unidex Holdings:注册于海外的离岸公司,持股1%,获利168万美元。

通过以上的分析,以江南春为首的分众董事会和管理层通过“三级跳”分两次从好耶的交易中大幅获利,这“三级跳”就是:1、先在市场行情高涨时以超高溢价收购好耶;2、然后在短期内将好耶的无形资产和商誉进行大幅度减值,将好耶的价值减记至一个惨不忍睹的价格(从2.969亿美元减记至3230万美元);3、挑选合理的时机对好耶低价实行管理层收购,然后将好耶再度上市或者出售给私募基金,当然最后的交易是分众将好耶溢价4.7倍出售给私募基金银湖资本。

如果你是有心的投资者,你可以关注下2008年金融危机期间,哪些平时以收购为生的公司在大幅度将商誉贬值,就会计处理而言,商誉是否贬值既不取决于会计师,也不取决于评估师,而是取决于公司管理层的意志,当管理层认为收购来的资产无法带来预想中的收益时,公司在对商誉进行减值测试后,可以对商誉进行减值。在2002年之前,上市公司需要在最长40年内每年对商誉资产进行摊销,公司每年都会因此削减部分利润,2002年之后随着会计准则的修改,上市公司不再需要每年摊销商誉资产,而是由管理层进行减值测试,如果整体市场、行业或公司的运营状况没有发生大的变化,公司一般不会对商誉进行减值,毕竟商誉减值会损害利润,但是,如果遇上2008年次贷危机这种情况,在整体市场不佳的情况下,很多商誉奇高的上市公司都愿意一次性将商誉资产减值至完全不合理甚至于零的价格,为来年的公司盈利创造空间,因为在2008年这种市场环境下,没人会指责上市公司,大家都在怪次贷危机,这是上市公司浑水摸鱼的好机会,所以你应该在2008年要多关注这些商誉高的公司,一是在金融危机期间要避开他们,二是要关注管理层的商誉减值是否合理,三是商誉减值实际上为公司未来盈利开辟了巨大的空间,你在投资上可以关注这类公司,这些公司往往在来年股价有很强的爆发力。商誉减值的随意性,让会计界发明了一个术语:洗大澡(Big—Bath Charges),也就是巨额资产冲销。2000年1月10日,美国在线宣布以换股和支付少量现金的方式,以1470亿美元收购时代华纳,这一惊天并购当时创下了除金融机构并购标的之外最大的企业合并记录,但是,仅仅过去两年,2002年,美国在线时代华纳公司宣布当年亏损987亿美元,其中因为计提商誉减值准而确认的损失高达989亿美元,这一商誉减值记录可以说让美国在线时代华纳公司彪炳史册。随着该公司以“洗大澡”的方式将巨额商誉减值完毕,公司的营收和利润在随后年份开始大幅回升,股价也较低位出现大幅上涨。当然,我们讨论的上市公司分众传媒也出现同样的走势,在2008年至2010年分众传媒经过对商誉大幅度贬值后,股价大幅回升,2013年5月,分众传媒宣布以每股27.5美元的价格私有化后退市,相比于2008年最低价每股8美元上涨3.4倍。独立董事为何难以独立?就我们上一节谈到的分众传媒离奇且明显使内部人获利的关联交易,为什么能在分众传媒的董事会获得通过呢?按照美国证券法律,关联交易只要符合两个程序就是合法的,一是必须充分披露。二是内部必须召开董事会,且利益相关股东不可以在董事会上投票。实际上,分众传媒的董事会无力进行企业治理,这家公司的董事会成员之间有着千丝万缕的利益关联和人际关系,所谓的独立董事根本无法做到独立。就基本定义来讲,独立董事(independent director)是指独立于公司股东且不在公司内部任职,与公司或公司管理层没有重要的业务联系或专业联系,并对公司事务做出独立判断的董事。独立董事制度起源于美国,20世纪70年代“水门事件”以后,许多著名公司的董事卷入行贿丑闻,公众对公司管理层的不信任感加剧,要求改革公司治理结构。1976年,SEC批准新的法例,要求美国上市公司在最迟1978年6月30日以前设立并维持一个专门的独立董事组成的审计委员会,由此开始,独立董事制度逐步发展成为英美公司治理结构的重要组成部分。独立董事制度设计的目的是为了防止大股东和管理层对公司的内部控制,损害公司全体股东的利益。独立董事对上市公司及全体股东负有诚信和勤勉的义务,尤其是应该保护公众股东的合法权益不受损害。独立董事的两个根本特征就是独立性和专业性。“专业性”是指独立董事具备专业素质和能力,在这一点上,分众传媒的独立董事无疑是具备的。而“独立性”是指独立董事必须在人格、经济利益、产生程序、行使权力等方面独立,不受控股股东和公司管理层的限制,在这一点上,分众传媒的独立董事无疑是差强人意的。我们首先来看分众传媒的董事会构成,分众传媒总共有8名董事,其中2名为执行董事,代表公司管理层,6名为独立董事,从数量的角度看,分众传媒的独立董事数量不可谓不多,但就独立董事的决策质量而言,实在不敢恭维。我们来具体看这8名董事之间错综复杂的关系:

1、 沈南鹏(Neil Shen)自2004年12月起担任分众传媒独立董事。沈南鹏是红杉资本合伙人,同时担任易居、中房信等多家公司董事,2009年9月代表红杉资本参与新浪MBO融资,沈南鹏同时是分众传媒、易居、好耶等多家公司股东。沈南鹏是上海人,祖籍浙江,与分众传媒董事、新浪CEO曹国伟是同乡。沈南鹏与分众CEO江南春均担任上海浙商会副会长。沈南鹏毕业于上海交通大学。

2、 卓福民(Fumin Zhou)自2004 年12月起担任分众传媒独立董事。卓福民是风险投资公司GGV管理合伙人、思格资本(SIG Capital)董事长。1995-2002年期间,卓福民担任上实控股(00363.HK)CEO,该公司曾投资沈南鹏旗下携程网。卓福民旗下的GGV曾投资大全新能源(MYSE:DQ),卓福民担任董事,而分众传媒的独立董事齐大庆在该公司担任独立董事。卓福民毕业于上海交通大学,后在复旦大学获硕士学位。

3、 曹国伟(Charles Cao)2005年12月至2008年5月担任分众传媒独立董事,曹国伟是新浪CEO,祖籍浙江的上海人,1984年就读于复旦大学新闻系,1987年与分众传媒独立董事齐大庆同时毕业于复旦新闻系,曹国伟和沈南鹏则同时担任中房信的董事。而曹国伟在2005年进入分众传媒担任独立董事,也是由沈南鹏介绍。

4、 齐大庆(Daqing Qi)自2006年2月担任分众传媒独立董事。齐大庆是长江商学院副院长,会计学教授,1984年就读于复旦大学国际新闻专业,与新浪CEO曹国伟为同学。齐大庆同时也担任卓福民投资的大全新能源(NYSE:DQ)的独立董事,分众传媒董事长江南春毕业于长江商学院的CEO班,与齐大庆有师生之谊。

5、 张颖(David Zhang)自2007 年9 月担任分众传媒独立董事。张颖是经纬中国(Matrix Partners China)管理合伙人,同时担任新浪与易居的合资公司中房信(NASDAQ:CRIC)独立董事,而曹国伟是中房信的联席董事长,沈南鹏则担任了易居和中房信的董事。

6、 吴鹰(Ying Wu)自2008年5月担任分众传媒独立董事。吴鹰是UT斯达康的创始人,目前担任私募基金中泽嘉盟董事长。吴鹰曾担任华谊兄弟独立董事,而分众传媒创始人江南春与前联席董事长虞锋同为华谊兄弟主要股东。而吴鹰进入分众传媒董事会,正是接替退出分众董事会的虞锋。同时,前分众传媒总裁谭智则曾任UT斯达康中国区高级副总裁。

7、 江南春(Jason Jiang)是分众传媒创始人、董事长兼CEO,祖籍浙江的上海人,曾就读于齐大庆任副院长的长江商学院CEO班。江南春与沈南鹏、曹国伟私交甚笃,在上海,江南春甚至与曹国伟同住在一个小区。江南春与沈南鹏共同担任上海浙商会副会长。

8、刘杰良(Kit Leong Low)自2010 年1月起担任分众传媒CFO,同时担任公司董事。加盟分众传媒之前,曾担任香港上市公司丰德丽控股的执行董事。而丰德丽控股旗下的寰亚传媒的股东包括云峰基金、新浪和IDG,云峰基金的创始人之一即是被分众传媒的收购的聚众传媒的创始人虞锋,江南春也是云峰基金的股东之一。刘杰良之前曾是高盛亚太研究媒体和互联网部门的执行董事,2005年曾经参与分众传媒的IPO事宜。

那么,我们从以上分众传媒的8名董事的履历中可以看到,他们之间实际上形成了以沈南鹏为核心的“同学、同乡、同僚”关系,在中国传统的人际关系网络中,貌似在法律上无可指摘的独立董事,根本无法做到投票时完全独立。1、同学或师生关系:上海交通大学:卓福民、沈南鹏复旦大学:曹国伟、齐大庆、卓福民长江商学院:齐大庆、江南春2、同乡关系:祖籍浙江的上海人:江南春、沈南鹏、曹国伟3、同僚关系:同僚关系对于这8名董事最为错综复杂,他们之间的同僚关系是以红杉资本和IDG为核心的多家风险投资公司,而红杉资本的沈南鹏和IDG投资经理熊向东是这个庞大关系网中的核心人物。在分众传媒的董事会结构中,虽然独立董事之间以及与公司管理层之间表面没有关联,但是我们在以上对8名董事的介绍中发现,他们之间的主要是通过同学、同僚和同乡这“三同”的关系,形成了紧密的利益集团,而在对涉及内部人利益事项进行表决时达成潜在的“合谋”。另一方面,分众传媒向独立董事们提供了高额的董事薪酬,Muddy Waters Research报告指出,分众传媒充分利用了SEC对国外私有上市公司的豁免而未提供详细的独立董事薪酬数据。我们在此引用Muddy Waters Research报告中对公司独立董事齐大庆的描述:“ 2011年3月25日,齐大庆向SEC提交Form 144文件,该文件主要说明以下问题:齐大庆出售了2010年12月20日从分众传媒获得的期权,而该期权从授予到行权仅仅3个月,同时该期权的行权价几乎为零。齐大庆行权后通过卖出该部分股票获利约140万美元,这种薪酬水平已经大大超过了一个独立董事应该从上市公司获得的金钱数量。全球最大和获利最强的上市公司——埃克森美孚的独立董事2010年的薪酬仅27.2万美元,考虑到埃克森美孚相对于分众传媒的规模和复杂性,齐大庆获得的薪水高的令人觉得可笑,这当然很难保证其在董事会投票时的独立性”。以此可知,分众传媒提供了高额的、不可思议的董事薪酬,独立董事在投票时能否独立判断实在令人生疑。公司向独立董事提供高额薪酬,而独立董事则在涉及分众传媒内部人士的交易中,可能在投票中提供便利。另一方面,我们看到分众传媒每年奖励给管理层大量股权,分众传媒雇员(主要是管理层)在2008年、2009年和2010年从公司分别获得了价值4200万美元、6600万美元和4500万美元的股权奖励。按照分众传媒约20亿美元的市值计算,由独立董事们通过的三年内授予管理层的股权奖励超过公司总市值的7%。即使在金融危机最危急的2008年,分众传媒大幅亏损,公司股价从近120美元的高位暴跌至约15美元,公司管理层依然获得了4200万美元的高额股权奖励,而且这一针对管理层的旱涝保收的政策依然在持续。分众传媒每季度对管理层的股权奖励维持在1400万美元左右,公司内部人士会确保获得恒定不变的股票用于抛售,Muddy Waters Research认为,不断进行股票奖励和回购股票,只会把资金从股东手中转移到分众传媒内部人士手中。而管理层的薪酬政策,正是独立董事独有的投票权限。同时,我们可以看到,分众传媒自2010年2月以来已花费3.55亿美元进行股票回购。分众传媒一方面利用公司资金大量回购股票后注销,减少总股本。另一方面,公司又向管理层大量奖励股票扩大总股本。这既让管理层能轻易的获得大量股权以便在市场上减持套现,同时也使得管理层即使在不断减持公司股票的情况下,仍然能保持在公司的持股比例。据Muddy Waters Research的报告显示,分众传媒内部人士自公司2005年上市以来,累计减持公司股票获利17亿美元,其中江南春获利超过4.7亿美元,而江南春经过多次减持和公司股权奖励后,仍持有分众传媒超过10%的股权。分众传媒的独立董事难以独立,显然并非个例,在中国的上市公司,独立董事很多都是因为同学、师生、同僚或同乡的关系而进入上市公司董事会,就师生关系而言,长江商学院院长项兵是个非常典型的例子,项兵目前至少担任在香港、中国大陆和美国上市的15家公司的董事,假设每个上市公司每年召开4次董事会,那么15家公司的董事会如果项兵院长每次都到会的话,每年需要占用60天时间,每年扣除假期的时间约为250个工作日,也就是说项兵院长要把近1/4的时间用在参加董事会会议上,这还不算为参加公司董事会要提前准备所花费的时间,难怪项兵院长自己也说,“我是独立董事,但绝对是个花瓶”,他说千万不要高估独立董事的作用。项兵院长说,“我1994年起在香港、新加坡等地做过独立董事,后来到国内上市公司和基金做独立董事的。先说香港,香港老总持股平均42%,所以香港企业和像香港这样个人持股较多的企业,面临的主要问题是大股东欺负小股东,独立董事作用之一就是保证分配的公平。再说中国,对大中华地区的企业来说,老总非常习惯于一言堂,老总说Yes,没有人敢说No,谁能说No?独立董事可以,我觉得老总的决策不对,我就可以说对不起,你这项决策要改,这就是独立董事的作用。现实是我做过类似的企业,也做过类似的提醒,但都失败了,为什么?老总他一般不会当面承认错误,说要到董事会上再讨论,结果一讨论就没了下文。作为独立董事,平心而论,我绝对不是监管他们,我不是FBI,我不是公检法的人,我首先是董事,首先是如何保证把蛋糕做大,再独立的董事,首先是董事,然后才能独立。我作为独立董事的贡献,首先是用我学习的企业管理知识、我的经验、我所研究的东西为企业服务。”在项兵院长看来,独立董事成了企业的服务者,而非监管者。项兵院长接着说,“独立是什么意思呢?就是等这块蛋糕做到100块钱以后,提醒在分配的时候要注意公平,这就是独立的意思,你占60%的股份,你就不能分75%的利润,这是要监管的,但是我们到底能起到多大的作用呢?说实话,非常的小。你一项交易完成,送一份文件过来,48小时就要我拿出评估报告,这怎么可能?对具体的交易或者某些关联交易,我们也不可能懂到那个程度,怎么来正确评估?说实在的,我们独立董事绝对是花瓶,除非你非要糊涂到将100块钱的桌子一定要卖10000块钱,那我才可能说你这太不像话了”。就项兵院长的实际经验来看,我们不可对中国上市公司独立董事的作用看的过重,很多时候,你要多了解公司的管理层,了解创始人和管理层长期以来的信誉记录更为重要,在目前的法律和监管环境下,管理层的自律可能更重要。